تاریخچه نخستین کارتهای اعتباری به دهه 1950 برمیگردد. این کارتها در دهه 80 در سراسر دنیا رواج یافت و خیلی زود جایگزین پول نقد شد.

در استرالیا نیز میزان استفاده از انواع کارتهای اعتباری روبه افزایش است. نظرسنجی بانک مرکزی استرالیا (Reserve Bank of Australia) درباره شیوههای پرداخت مصرفکنندگان نشان میدهد که در سال 2022، فقط 19 درصد از پرداختها بهصورت نقدی انجام شده است. بر اساس این نظرسنجی، بیش از 70 درصد از پرداختهای کمتر از 10 دلار نیز با استفاده از کارتهای اعتباری انجام شده که این رقم در سال 2019 حدود 50 درصد بوده است.

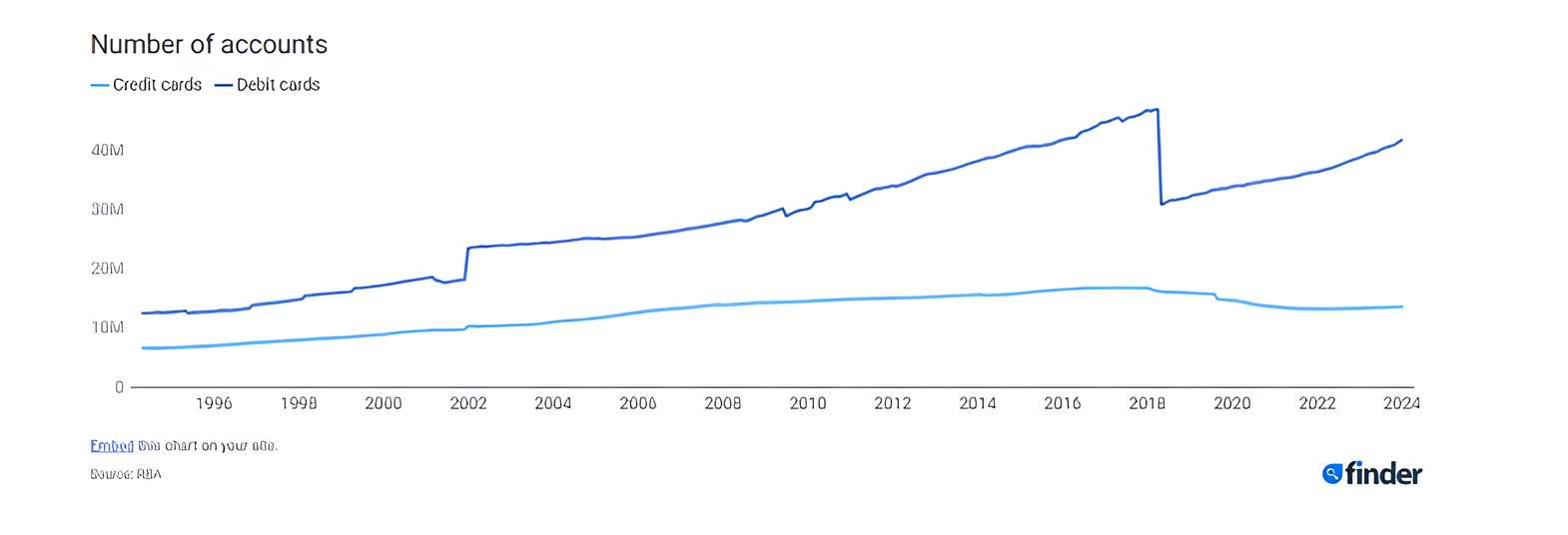

در میان انواع کارتهای اعتباری، دبیت کارتها (debit card) حدود 58.4 درصد از ارزش کلی پرداختهای سال 2023 را به خود اختصاص دادهاند.

در این مقاله از انگلیش پیکتاک قصد داریم به معرفی کارتهای اعتباری و دبیت کارتها بپردازیم و کارکرد و مزایای این دو را با هم مقایسه کنیم.

کردیت کارت چیست؟

کردیت کارت (Credit Card) نوعی کارت پرداخت است که توسط بانک یا موسسههای مالی صادر میشود. به این ترتیب، شما میتوانید از کارت اعتباری برای تراکنشهای مالی و حتی خریدهای آنلاین استفاده کنید. این کارتها معمولاً سقف اعتباری و نرخ بهره مشخصی دارند که بر مبنای گردش مالی متقاضی تعیین میشود.

شاید فکر کنید کارتهای بانکی عادی نیز دقیقاً همین کارکرد را دارند. اما مهمترین وجه تمایز کردیت کارت در «اعتباریبودن» آنهاست. به بیان دقیقتر، کردیت کارتها نوعی وام کوتاهمدت است که بهصورت کارت اعتباری در اختیار شما قرار میگیرد. هنگام پرداخت با این کارتها، هیچ مبلغی از حساب بانکی شما کسر نمیشود. در واقع، شما به بانک صادرکننده کردیت کارت خود بدهکار میشوید و باید آن را در موعد مقرر تسویه کنید. درصورتیکه اگر با کارت بانکی خرید کنید، همان لحظه از حسابتان کسر خواهد شد.

مزایای استفاده از کردیت کارت

بهطور کلی کردیت کارتها با هدف تسهیل پرداخت و تراکنشهای مالی طراحی شدهاند. البته مزایای دیگری نیز دارند؛ از جمله:

- امکان خرید بینالمللی (چه بهصورت حضوری و چه آنلاین)

- مهلت بازپرداخت بدهی به بانک صادرکننده کارت

- امنیت بسیار بالا

- امکان برداشت وجه نقد از ATM

- دسترسی به خدمات اینترنت بانک

- امکان انتقال پول به حسابهای بینالمللی

دبیت کارت چیست؟

دبیت کارت (Debit card) نیز نوعی کارت اعتباری یا کارت پرداخت محسوب میشود؛ اما بهجای دریافت وام و اعتبار از موسسههای مالی، به حساب بانکی شما متصل است. به این ترتیب، شما فقط میتوانید بر مبنای سقف موجودی حساب بانکی خود خرید کنید.

در پرداخت با دبیت کارت، مبلغ موردنظر از حساب شما کسر میشود اما به حساب فروشنده واریز نمیشود. این مبلغ برای مدت محدود (معمولاً ۲۴ ساعت) در بانک شما مسدود میشود و پس از آن به حساب فروشنده انتقال مییابد. این وقفه بخشی از سازوکار دبیت کارتها است تا از پولشویی و تقلبهای مالی جلوگیری کند.

مزایای استفاده از دبیت کارت

در سالهای اخیر محبوبیت دبیت کارتها در استرالیا بیشتر شده است. یکی از دلایل این محبوبیت، دریافت و همچنین استفاده آسانتر از این کارتهاست. در برخی شرایط هیچ نیازی به دبیت کارت فیزیکی نیست و فقط باید پین کد و شماره دبیت کارت خود را ثبت کنید. بهطور کلی مهمترین مزایای دبیت کارتها عبارت است از:

- کنترل بیشتر بر هزینههای ماهانه

- عدم بدهکاری به بانکها یا مؤسسات مالی اعتباری

- امکان انتقال پول به حسابهای بینالمللی با کد سوئیفت

- امکان خرید بینالمللی (چه بهصورت حضوری و چه آنلاین)

- امکان برداشت وجه نقد از ATM

- دسترسی آسان و عدم نیاز به بررسی سوابق مالی و اموال و داراییها

- امنیت بسیار بالا در مقابل کلاهبرداری یا خریدهای تقلبی

مقایسه کردیت کارت و دبیت کارت

همانطور که گفتیم، دبیت کارت نیز نوعی کارت اعتباری محسوب میشود. بااینحال، این دو تفاوتهایی نیز با هم دارند. با ما همراه باشید تا مهمترین تفاوتهای دبیت کارت و کارت اعتباری را بررسی کنیم.

- دبیت کارت به حساب جاری شما متصل است. اما مبلغ کردیت کارت بر اساس میزان دارایی و اعتبار شما صادر میشود.

- با افتتاح حساب بانکی میتوانید برای دبیت کارت درخواست بدهید. اما برای کردیت کارت باید سوابق مالی، اعتبار و میزان اموال شما بررسی و برآورد شود.

- هنگام خرید با کردیت کارت، هیچ مبلغی از حساب شما کسر نمیشود. در واقع، کردیت کارت نوعی وام کوتاهمدت محسوب میشود که باید آن را در موعد مقرر تسویه کنید. اما در دبیت کارت شما فقط میتوانید بر اساس موجودی حسابتان خرید کنید.

در جدول زیر ویژگیها و امکانات این دو را بهاختصار مقایسه کردهایم:

| کردیت کارت Credit Card | دبیت کارت Debit Card | |

|

منبع مالی |

دریافت وام از صادرکننده کارت اعتباری | موجودی حساب متصل به کارت |

|

پرداختها |

پرداخت از اعتبار بهصورت وام کوتاهمدت |

پرداخت از حساب بانکی |

|

بهره و کارمزد |

بهره، کارمزد سالانه، کارمزد تراکنش بینالمللی، جریمه دیرکرد و… |

معمولاً بدون کارمزد سالانه یا هزینههای اضافی |

|

پرداخت بیشتر از موجودی |

امکان پرداخت بیشتر از موجودی با بهرهگیری از اعتبار خود |

– |

|

سابقه اعتباری |

بهبود سابقه اعتباری با پرداخت بهموقع |

عدم تأثیر بر سابقه اعتباری |

|

پاداش و امتیاز |

بیمه مسافرتی رایگان، استفاده رایگان از سالنهای لانج فرودگاهی و خدمات CIP آن |

|

|

میزان امنیت |

امکان مسدودسازی کارت و گزارش تراکنشهای مشکوک |

تنظیمات امنیتی و امکان مسدودسازی کارت |

بهترین انتخاب برای مهاجران در استرالیا: کردیت کارت یا دبیت کارت

برای بسیاری از مهاجران تازهوارد به استرالیا این سوال پیش میآید که ابتدا برای کدام کارت اقدام کنند؟ بهعبارتی دریافت کردیت کارت راحتتر است یا دبیت کارت؟

همانطور که دیدیم هریک از این دو کارت بانکی مزایای خاص خود را دارند؛ اما پروسه دریافت دبیت کارت بسیار آسانتر است و الزامات چالشبرانگیزی نیز ندارد. بنابراین شما میتوانید از همان نخستین روز اقامت خود در استرالیا برای دریافت دبیت کارت اقدام کنید.

شرایط دریافت دبیت کارت در استرالیا

مهمترین شرایط و مدارک لازم برای دریافت دبیت کارت در استرالیا عبارت است از:

- داشتن اقامت استرالیا یا ویزای معتبر

- ارائه مدرک شناسایی معتبر (مانند پاسپورت، گواهینامه رانندگی بینالمللی)

- فرم KYC یا احراز هویت (بهمنظور جلوگیری از پولشویی و کلاهبرداری)

- رسیدن به سن قانونی (18 سال)

- آدرس محل اقامت در استرالیا (ارائه قبوض آب و برق یا قرارداد اجاره)

- افتتاح حساب جاری یا پسانداز در یکی از بانکهای استرالیا

- موجودی کافی (مبلغ تعیینشده توسط بانک)

شرایط دریافت کردیت کارت در استرالیا

در مقابل، دریافت کردیت کارت شرایط و الزامات پیچیدهتری دارد. بهطور کلی مهمترین مدارک و الزامات اخذ کردیت کارت در استرالیا به این شرح است:

- مدرک شهروندی یا اقامت دائم استرالیا یا ویزای معتبر

- ارائه مدرک شناسایی معتبر (مانند پاسپورت، کارت شناسایی یا گواهینامه رانندگی بینالمللی)

- آدرس محل اقامت در استرالیا (ارائه قبوض آب و برق یا قرارداد اجاره)

- اثبات درآمد کافی و پایدار (ارائه فیش حقوقی یا قرارداد کاری معتبر)

- سوابق اعتباری (بررسی سوابق مالی، نسبت بدهی به درآمد، عدم تأخیر در بازپرداختها و…)

- شماره پرونده مالیاتی (در صورت داشتن شهروندی یا اقامت دائم استرالیا)

- افتتاح حساب بانکی در یکی از بانکهای استرالیا و ثبت درخواست

مقایسه کردیت کارت و دبیت کارت در استرالیا

تا اینجا با ویژگیها و مزایای کردیت کارت و دبیت کارت آشنا شدید. در پایان قصد داریم میزان محبوبیت و استفاده از این دو کارت را در میان استرالیاییها مقایسه کنیم.

جدول زیر بر اساس آمار منتشرشده در ژانویه 2024 تنظیم شده است:

| کردیت کارت Credit Card | دبیت کارت Debit Card | |

|

تعداد کارتهای صادرشده |

13,518,459 | 41,738,166 |

| کل پرداختها (ماهانه) |

35.2 میلیارد دلار |

49.9 میلیارد دلار |

|

میانگین پرداخت ماهانه برای هر کارت |

2,607 دلار |

1,196 دلار |

|

تعداد کل تراکنشها (ماهانه) |

309.7 میلیون |

957 میلیون |

| میانگین تراکنشهای ماهانه در هر حساب | 22.9 |

22.9 |

| میانگین ارزش هر تراکنش | 114 دلار |

52.14 دلار |

سؤالات متداول

سؤالات متداول

آیا در صورت مهاجرت به استرالیا میتوانم برای کارتهای اعتباری اقدام کنم؟

بله شما میتوانید از نخستین روز اقامت در استرالیا برای دریافت دبیت کارت (Debit cart) اقدام کنید.

برای دریافت دبیت کارت باید چه مدارکی ارائه بدهم؟

پاسپورت، مدرک شناسایی معتبر، برگه احراز سکونت، ویزای معتبر

مدارک موردنیاز برای فرم KYC (برگه احراز هویت) چیست؟

مدرک شناسایی معتبر (پاسپورت، کارت شناسایی، گواهینامه رانندگی یا کارت بیمه)؛ آدرس محل سکونت در استرالیا (ارائه قبض گاز یا برق مربوط به حداکثر ۳ ماه پیش)؛ برگه عدم سوءپیشینه.