سیستم بانکداری در استرالیا کاملاً رقابتی و انعطافپذیر است. بانکهای بزرگ استرالیا در فهرست بانکهای برتر جهانی قرار دارند و سهام برخی از آنها مثل بانک ملی استرالیا (NAB) و وستپک (Westpac) در بازار بورس نیویورک نیز معامله میشود.

در این مقاله از پیک تاک با ما همراه باشید تا بانکهای استرالیا و نرخ سود و بهره این بانکها را بررسی کنیم.

انواع بانک در استرالیا

بانکهای استرالیا را میتوان به دو گروه اصلی طبقهبندی کرد:

- بانکهایی که در خاک استرالیا تأسیس شدهاند و بهصورت خصوصی یا دولتی اداره میشوند. بزرگترین بانکهای استرالیایی عبارتاند از: بانک Commonwealth، گروه بانکی استرالیا و نیوزلند (NAZ)، بانک ملی استرالیا (NAB)، بانکWestpac ، بانک کوئینزلند، بانک مکواری (Macquarie)، Bankwest، Macquarie، Bendigo Bank و AMP Bank Ltd.

- بانکهای بینالمللی که عمدتاً شعبهای از بانکهای معروف جهانی هستند و در شهرهای مختلف استرالیا فعالیت دارند. بانک HSBC، بانک BNP Paribas و سیتیبانک Citibank از مهمترین بانکهای بینالمللی فعال در استرالیا هستند.

چهار بانک برتر استرالیا

در بانکداری استرالیا، چهار بانک بزرگ و اصلی این کشور به Big Four معروفاند. این بانکها سهم زیادی از دارایی و ارزش بازار سرمایه استرالیا را در اختیار دارند. این بانکها خدمات مالی گستردهای ارائه میشود؛ از جمله بانکداری خرد، بانکداری شرکتی، مدیریت سرمایهگذاری، اعطای انواع تسهیلات و وامهای مسکن، وام کسبوکار، اعطای کارت اعتباری، بیمه و بازنشستگی، خدمات ارزی، تراکنشهای بینالمللی و…

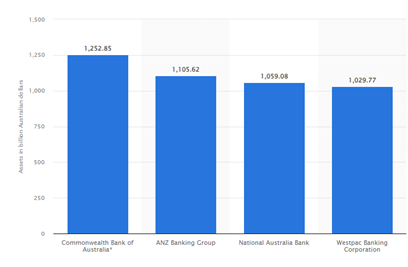

بانک Commonwealth (کامنولث) در 1911 توسط دولت استرالیا تأسیس شد. این بانک از نظر دارایی، ارزش بازار سرمایه، تعداد شعب و دستگاههای خودپرداز بهعنوان بزرگترین بانک استرالیا شناخته میشود. میزان دارایی کامنولث تقریباً 1252 میلیارد دلار است و بیش از 740 شعبه، 1900 دستگاه خودپرداز و 53000 کارمند در سراسر جهان دارد.

این بانک در تمامی شهرهای استرالیا و همچنین شهرهای بزرگ چین، هنگ کنگ، ژاپن، سنگاپور، نیوزلند، بریتانیا و امریکا نیز فعالیت دارد.

گروه بانکی استرالیا و نیوزلند (Australia and New Zealand Banking Group) در 1835 در مبلورن تأسیس شد. این بانک با بیش از 1100 میلیارد دلار دارایی، دومین بانک بزرگ استرالیا محسوب میشود.

این بانک با بیش از 830 شعبه در استرالیا، نیوزلند و دیگر کشورهای دنیا از جمله امریکا، منطقه آسیا و اقیانوسیه و خاورمیانه فعالیت میکند.

بانک Westpac Bank (وستپک) اولین بانک استرالیاست که در 1817 در سیدنی تأسیس شد. این بانک بیش از 1200 شعبه و 2900 شعبه در سراسر جهان دارد. در سال 2023 میزان دارایی وستپک بیش از 1000 میلیارد دلار برآورد شد.

حدود 32620 کارمند دارد، شعبه مرکزی آن در سیدنی است و به 13 میلیون مشتری خدمت رسانی می کند. دارایی وستپک مبلغ 907 میلیارد دلار استرالیا تا سال 2019 گزارش شده است.

بانک ملی استرالیا (National Australia Bank) در ۱۸۵۸ در ملبورن تأسیس شد. اما در ۱۹۸۱ با کامرشال بنکینگ کمپانی سیدنی (CBC) ادغام شد و بانک ملی استرالیا نام گرفت. در سال 2023، بانک NAB در رتبه 50 ردهبندی صد بانک بزرگ جهان (از نظر مجموع دارایی و ارزش بازار سرمایه) معرفی شد.

این بانک، بیش از 800 شعبه، 4600 دستگاه خودپرداز و 38,128 کارمند در سراسر جهان دارد.

بزرگترین بانک های استرالیا در سال مالی 2023، بر اساس دارایی (به میلیارد دلار استرالیا)

ساعت کاری بانکها در استرالیا

در استرالیا ساعت کاری معمولاً از 9 صبح تا 5 بعد از ظهر، از روز دوشنبه تا جمعه است.

ساعت کاری بانکهای استرالیا نیز تقریباً به همین روال است:

- دوشنبه تا پنجشنبه: 9.30 صبح تا 4 بعد از ظهر

- جمعه: 9.30 صبح تا 5 بعد از ظهر

البته در سالهای اخیر، برخی بانکها بیشتر از ساعت معمول نیز به ارائه خدمات میپردازند.

روزهای تعطیل در استرالیا

بانکهای استرالیا در روزهای شنبه و یکشنبه، تعطیلات رسمی ملی یا مناسبتهای خاص هر ایالت تعطیل هستند. اما برخی شعبات بانکها ممکن است روزهای شنبه تعطیل نباشند. برای مثال یکی از شعبههای بانک کامنولث در مرکز شهر ملبورن، روزهای شنبه بهصورت محدود (از ساعت 10 صبح تا 2 بعد از ظهر) به ارائه خدمات میپردازد.

برخی از تعطیلات رسمی ملی و منطقهای در استرالیا:

- ۱ ژانویه: اولین روز سال نو New Year’s Day

- ۲۶ ژانویه: روز ملی استرالیا Australia Day

- ۲۹ مارس: جمعه مقدس یا جمعه نیک Good Friday

- ۱ آوریل: عید پاک Easter Monday

- ۲۵ آوریل: روز انزاک Anzac Day

- ۲۵ دسامبر: روز کریسمس Christmas Day

- 26 دسامبر: باکسینگ دی Boxing Day

- 11 مارس: روز کانبرا (تعطیلی منطقهای قلمرو پایتختی استرالیا)

- 27 می: روز آشتی ملی (تعطیلی منطقهای قلمرو پایتختی استرالیا)

- 5 ژوئیه: روز نمایشگاه آلیس اسپرینگز Alice Springs Show Day (تعطیلی منطقهای قلمرو شمالی استرالیا)

- 14 اوت: نمایشگاه رویال کوئینزلند (تعطیلی رسمی در بریزبین)

- 5 نوامبر: روز مسابقات سوارکاری جام ملبورن Melbourne Cup Day (تعطیلی منطقهای ایالت ویکتوریا)

سود و بهره بانکی در استرالیا

نرخ بهره (Interest Rate) یکی از مفاهیم کلیدی در نظام بانکداری است که بر اقتصاد کشور نیز تأثیر مستقیم دارد. به همین دلیل نیز نرخ بهره توسط بانک مرکزی کشور تعیین میشود.

بانک مرکزی بر اساس متغیرهای اقتصادی مثل تورم، میزان نقدینگی و بیکاری میتواند نرخ بهره را بالا ببرد یا آن را کاهش دهد. به این ترتیب، وضعیت اقتصادی و تورم را کنترل وحتی جهتگیری سرمایهگذاری را نیز تعیین میکند. برای مثال، بانک مرکزی در صورت تمایل برای افزایش سرمایهگذاری و مصرف در اقتصاد کشور میتواند نرخ بهره را کاهش دهد.

در استرالیا نیز تعیین نرخ بهره توسط بانک مرکزی استرالیا (RBA) انجام میشود. هیئتمدیره RBA در اولین سهشنبه هر ماه (به استثنای ژانویهها) تشکیل جلسه میدهند و درباره تغییر یا ثابت نگه داشتن نرخ نقدی تصمیم میگیرند. این تصمیم بر اساس عواملی مانند تورم، رشد اقتصادی و نرخ اشتغال در سطح اقتصاد کلان گرفته میشود.

طبق گزارش بانک مرکزی استرالیا در مارس 2024، نرخ بهره در سال جاری همچنان 4.35٪ حفظ خواهد شد.

تغییرات نرخ بهره در استرالیا

انواع بهره بانکی در استرالیا

به زبان ساده، بهره، هزینه استقراض پول است. بهعبارتی، وقتی از بانک یا موسسه مالی وام میگیرید، علاوه بر اصل مبلغ وام باید هزینه اضافی دیگری را با عنوان بهره بپردازید.

نرخ بهره در استرالیا به نوع وام، رقابت ارائهدهندگان خدمات وامدهی، نوع حسابهای سپرده و میزان سود پرداختی به سپردهگذاران و حتی سابقه مالی و شرایط مشتری بستگی دارد.

برای یک وامگیرنده معمولی در استرالیا، بانکها معمولاً دو نوع نرخ ارائه میدهند: بهره ثابت و بهره متغیر. هر کدام از این نرخهای بهره ویژگیها و عملکرد متفاوتی دارند؛ اما گاهی میتوان این دو نوع بهره را در یک وام ترکیب کرد.

- نرخ بهره ثابت: نرخ بهره ثابت، برای یک دوره زمانی مشخص تعیین میشود و در طول مدت بازپرداخت ثابت میماند. نرخ بهره ثابت، قدرت پیشبینیپذیری بیشتری برای وامگیرنده فراهم میکند. بنابراین، شما میتوانید برای بودجه ماهانه و سالانه خود دقیقتر برنامهریزی کنید. در این صورت، حتی اگر هم نرخ بهره بانکی افزایش یابد، این تغییر برای شما اعمال نخواهد شد. اما اگر بانک تصمیم بگیرد نرخ بهره را کاهش دهد! در این صورت، باز هم در نرخ بهره وام فعلی شما تغییری ایجاد نخواهد شد. اگر هم بخواهید وام با نرخ ثابت خود را زودتر از موعد بازپرداخت کنید، معمولاً باید «هزینه خروج» (Break Fee) را بپردازید.

- نرخ بهره متغیر: نرخ بهره متغیر یا شناور ممکن است به دلیل تورم یا سیاستهای پولی کشور افزایش یا کاهش یابد. یکی از مزایای اصلی وام با نرخ بهره متغیر،انعطافپذیری آن است. بانکها و موسسات مالی استرالیایی برای اعطای وام مسکن معمولا وامهای با نرخ متغیر را با موارد دیگری مانند حسابهای پیشنهادی و تسهیلات مجدد (اغلب با کارمزد اضافه) ارائه میکنند. بنابراین، شما میتوانید از وام مسکن خود بهعنوان یک حساب بانکی روزمره استفاده کنید.

- نرخ بهره ترکیبی: در این صورت، بانک ترکیبی از نرخ بهره ثابت و متغیر را ارائه میدهد. برای مثال، بانک به شما اجازه میدهد بخشی از وام مسکن خود را با نرخ بهره ثابت و مابقی را به نرخ متغیر بازپرداخت کنید. به این ترتیب، میتوانید بخشی از وام خود را با نرخ ثابت تسویه کنید و از افزایش احتمالی نرخ بهره در امان بمانید. برای بقیه مبلغ وام نیز میتوانید از امکاناتی مانند حسابهای آفست و برداشت مجدد بهره ببرید.

نکته: در استرالیا نرخ بهره وام توسط بانک تعیین میشود. در حال حاضر، نرخ بهره در چهار بانک برتر استرالیا بین 6.5٪ تا 9٪ و در دیگر بانکها از 5.9٪ تا 9٪ متغیر است.

انواع سود بانکی در استرالیا

بهطور کلی نرخ سود با توجه به نرخ تورم و رشد اقتصادی کشور تعیین میشود. با این همه، در استرالیا نرخ سود به بانک و همچنین نوع حساب سپرده شما نیز بستگی دارد. در حال حاضر، نرخ سود بانکی در استرالیا بین 1 تا 3 درصد است. البته در برخی بانکها ممکن است سود بیشتری برای سپردههای بلند مدت تعیین شده باشد.

حساب جاری یا روزانه (Transaction Accounts): این نوع حساب برای استفاده روزمره مثل پرداخت هزینههای مختلف و دریافت حقوق مناسب است. به این حسابها سود تعلق نمیگیرد. اما میتوانید برای دریافت وام یا کارت اعتباری اقدام کنید.

حسابهای پسانداز (Saving/Deposit Accounts): در این نوع حساب، شما مقدار پول مشخصی را در حساب خود نگه میدارید و بهازای آن سود دریافت میکنید. البته به شرطی که موجودی شما به حدنصاب تعیینشده توسط بانک رسیده باشد. سود بانکهای استرالیا در مقایسه با ایران بسیار پایین است. برای مثال به حسابهای پسانداز بین 1 تا 2 درصد سود تعلق میگیرد.

البته برخی بانکها ممکن است سود بیشتری نیز پرداخت کنند که شرایط خاصی دارد. برای مثال، باید بهطور منظم به حساب خود پول واریز کنید و همچنین هیچ برداشتی نداشته باشید.

حسابهای سپرده مدتدار (Term Deposit Accounts):

سود بانکی حساب سپرده مدتدار بیشتر از سپردههای دیگر است. در این نوع حساب، شما باید حداقل موجودی مشخصی را برای یک دوره زمانی (معمولاً 1 ماه تا 5 سال) در حساب خود نگه دارید. توجه داشته باشید که در این مدت نمیتوانید از حسابتان برداشت کنید. نرخ سود در حسابهای سپرده مدتدار معمولاً ثابت است و در پایان دوره زمانی تعیینشده پرداخت میشود.

سوالات رایج

۱- چه نوع حسابهای بانکی در استرالیا وجود دارد؟

حساب بانکی تراکنشی، پسانداز و مدتدار.

۲- چهار بانک برتر استرالیا کداماند؟

بانک کامنولث، بانک ملی استرالیا (NAB)، بانک Westpac، و گروه بانکی استرالیا و نیوزلند.

۳- کدام یک از بانکها در استرالیا، به دارندگان ویزای موقت، کارت اعتباری صادر میکنند؟

بانک Commonwealth، بانک ANZ، بانک NBA، بانک Westpack، بانک American Express و بانک HSBC.